La gestion rigoureuse de la bankroll constitue le pilier fondamental de la survie aux paris sportifs. En cloisonnant strictement un capital dédié, cette approche transforme le jeu en investissement discipliné et permet d’encaisser la variance sans mettre en péril ses finances personnelles. Pour garantir cette pérennité, le dépôt initial ne doit jamais excéder 4 à 7 % des revenus mensuels disponibles.

Vous demandez-vous pourquoi, malgré de bons pronostics, votre capital fond souvent à cause d’une gestion de bankroll aux paris sportifs approximative ? Nous vous dévoilons ici les mécanismes financiers rigoureux pour sécuriser vos fonds et transformer le jeu en investissement pérenne. Maîtrisez dès maintenant les stratégies de mise et la discipline mentale qui séparent le parieur amateur du professionnel rentable 📈.

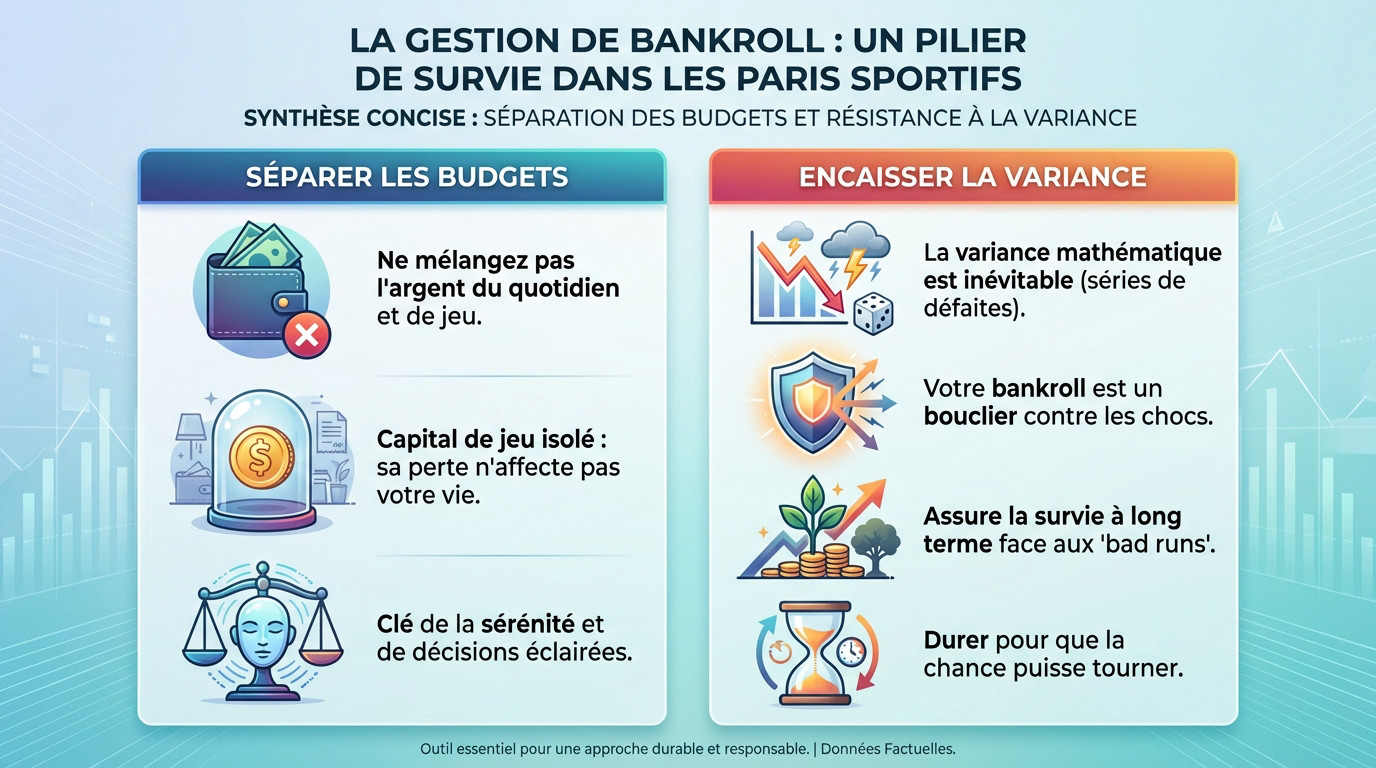

La gestion de bankroll aux paris sportifs comme pilier de votre survie

Sans une protection financière en béton, même le meilleur pronostiqueur finit sur la paille. Le talent ne pèse rien si le capital n’est pas sécurisé contre les aléas inévitables du jeu.

Séparer strictement l’argent du quotidien du budget de jeu

Mélanger le budget du loyer et les paris constitue une erreur fatale. Pour garder la tête froide, cet argent doit être psychologiquement considéré comme perdu. Ne touchez jamais à l’argent du quotidien pour jouer.

Votre capital de jeu est une somme totalement isolée. Sa perte intégrale ne doit absolument pas impacter vos habitudes de vie ou votre confort. C’est une bulle étanche.

Il est primordial de bien définir sa Bankroll : Comprendre et Maîtriser Votre Capital pour vos Paris avant de placer la moindre mise.

Un parieur serein décide mieux. L’angoisse financière tue la lucidité nécessaire au succès.

Encaisser la variance sans faire faillite

La variance mathématique frappe tout le monde, sans exception. Même un pro subit des périodes de défaites inexplicables. C’est une réalité statistique inévitable.

Votre bankroll agit comme un bouclier indispensable. Elle encaisse les chocs et les séries de revers sans rompre, protégeant votre capacité d’action future.

Sans cette réserve stratégique, le premier « bad run » vous éjecte du marché. La survie à long terme est la priorité.

La chance tourne toujours. Il faut juste durer.

3 leviers pour fixer un montant de départ réaliste en 2026

Maintenant que le principe de séparation est acquis, voyons comment chiffrer concrètement ce capital initial.

Calculer un dépôt basé sur ses revenus mensuels disponibles

Oubliez les montants fixés au hasard. La règle d’or impose de consacrer strictement 4 à 7 % de vos revenus nets après charges. C’est un pourcentage précis de votre argent disponible. Cette base garantit une gestion saine immédiate.

Pourquoi ce ratio spécifique ? Le montant doit être assez conséquent pour être pris au sérieux lors de l’analyse. Mais il doit rester assez modeste pour être totalement indolore financièrement.

Respectez toujours cette hiérarchie stricte pour vos finances :

- L’épargne de sécurité d’abord.

- Le surplus loisir ensuite.

- Le budget paris en dernier.

Soyez brutalement honnête avec vous-même. Ne trichez jamais sur vos propres chiffres.

Ajuster ses limites de pertes via le Stop-Loss

Le concept de Stop-Loss n’est pas réservé à la bourse. C’est un plafond de perte automatique ferme. Il protège l’intégrité de votre capital total contre le désastre.

Comment fixer ce seuil critique ? Placez souvent la barre à 20 % de la bankroll. Si on l’atteint, on s’arrête net pour évaluer.

Le retrait temporaire est absolument vital ici. Il permet d’analyser ses erreurs au calme et à froid.

C’est une véritable soupape de sécurité. Elle évite la banqueroute totale du joueur.

Quel mode de mise choisir pour protéger son capital ?

Avoir un capital est une chose, savoir comment piocher dedans pour chaque pari en est une autre.

Maîtriser le système d’unités et la mise fixe

Le Flat Betting constitue la stratégie reine pour éviter de se brûler les ailes rapidement. Vous misez systématiquement la même somme précise. C’est la méthode la plus sûre pour votre survie.

Pour l’appliquer, divisez votre capital en 100 unités de valeur égale dès le départ. Une mise classique équivaut alors strictement à une unité. Cela simplifie drastiquement tout le suivi de vos performances.

La discipline de fer prime ici. Ne déviez jamais de la valeur de l’unité.

C’est parfois ennuyeux mais terriblement efficace. La régularité bat toujours l’impulsion du moment.

Utiliser le critère de Kelly pour une croissance calculée

La formule de Kelly lie mathématiquement votre mise à l’avantage estimé sur le bookmaker. Elle vise à maximiser la croissance théorique. C’est une arme réservée aux parieurs avertis.

Attention, une simple erreur sur la valeur estimée et votre mise explose dangereusement. Pour sécuriser, les pros utilisent un « Fractional Kelly » avec une mise divisée par deux. Cela permet d’encaisser les mauvaises séries sans tout perdre.

C’est un outil extrêmement puissant. Mais il demande une précision d’analyse redoutable.

Adapter ses enjeux avec la gestion proportionnelle

La mise proportionnelle fait évoluer votre enjeu selon la taille actuelle de votre bankroll. Si vous gagnez, la mise monte mécaniquement. C’est la puissance des intérêts composés.

Contrairement au fixe, ce système est bien plus dynamique pour le parieur ambitieux. Cela accélère vos gains de manière exponentielle en période faste. Vous profitez à fond de votre réussite.

| Stratégie | Risque | Croissance | Profil idéal |

|---|---|---|---|

| Mise Fixe | Faible | Lente et stable | Débutant / Prudent |

| Critère de Kelly | Élevé | Optimale (rapide) | Expert / Mathémateux |

| Gestion Proportionnelle | Modéré | Dynamique | Intermédiaire |

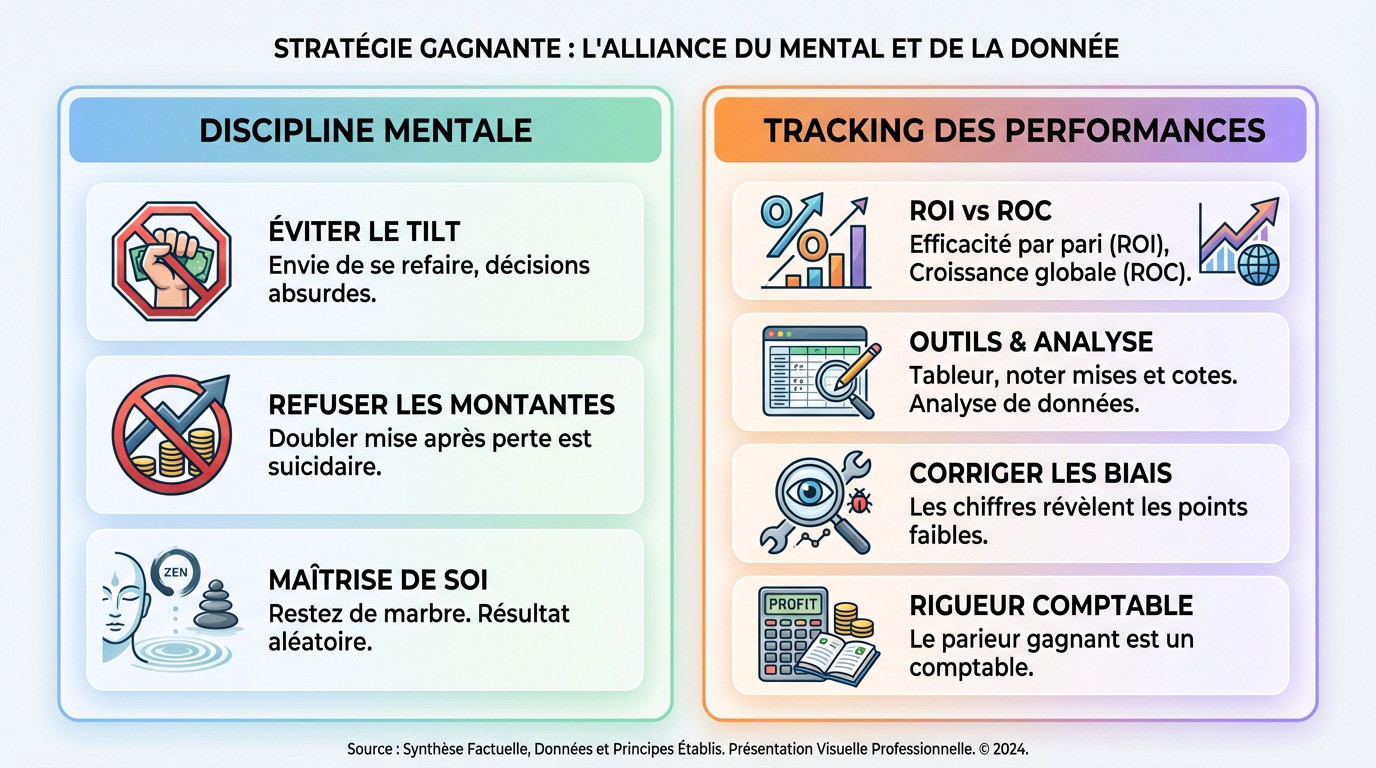

Discipline mentale et tracking des performances au quotidien

La technique ne suffit pas si le mental craque ou si vous ne savez pas où va votre argent.

Identifier les pièges du tilt et de la montante

Analysez le tilt avec une honnêteté brutale. C’est cette envie furieuse de se refaire immédiatement après une perte douloureuse. Ce réflexe émotionnel mène toujours à des décisions absurdes qui détruisent votre capital.

Dénoncez les montantes sans détour. Doubler sa mise après une perte est mathématiquement suicidaire sur le long terme. Les limites de table vous bloqueront inévitablement.

Comprenez ces mécanismes via notre guide : Psychologie du parieur sportif.

Restez de marbre quoi qu’il arrive. Le résultat d’un pari est aléatoire.

Analyser sa rentabilité réelle avec le ROI et le ROC

Différenciez le ROI du ROC. Le ROI mesure l’efficacité précise par pari. Le ROC, lui, mesure la croissance globale de votre bankroll.

Utilisez des outils de tracking. Un simple tableur suffit. Notez chaque mise et chaque cote. L’analyse de données est indispensable.

Corrigez vos biais. Les chiffres ne mentent jamais. Ils révèlent vos points faibles.

Le parieur qui gagne est un comptable. Soyez rigoureux.

Maîtriser la gestion du bankroll aux paris sportifs constitue l’unique voie pour convertir le risque en opportunité durable. En cloisonnant vos fonds et en rationalisant vos mises, vous neutralisez la volatilité inhérente au jeu. Imposez-vous cette rigueur mathématique immédiatement pour protéger votre capital et construire votre réussite.

FAQ

Comment déterminer le montant idéal de sa bankroll mensuelle ?

Pour établir un budget initial cohérent, nous recommandons d’appliquer la règle des 4 à 7 % de vos revenus mensuels nets. Concrètement, si vous percevez un salaire net de 1800 €, votre capital de jeu mensuel devrait osciller entre 70 € (profil prudent) et 130 € (profil plus engagé). Ce montant doit impérativement correspondre à une somme que vous êtes capable de perdre sans impacter votre quotidien.

Il est très important de ne jamais déroger à cette limite pour éviter de vivre au-dessus de vos moyens. Une fois ce montant défini, divisez-le en 100 unités pour standardiser vos mises. Par exemple, avec une bankroll de 150 €, une unité équivaut à 1,50 €. Cette rigueur mathématique est le premier rempart contre l’addiction et la perte de contrôle.

Pourquoi le Stop-Loss est-il vital pour votre survie financière ?

Le Stop-Loss agit comme une soupape de sécurité indispensable pour protéger votre capital contre la ruine totale, notamment lors des inévitables séries de pertes (downswings). Il consiste à fixer un seuil de perte maximal (par exemple 15 % du capital total ou une limite par session) qui, une fois atteint, vous oblige à stopper toute activité de pari temporairement.

Ce mécanisme permet non seulement de préserver votre trésorerie, mais aussi de maintenir votre lucidité mentale. En vous arrêtant avant que les pertes ne deviennent critiques, vous évitez le piège psychologique du Tilt, cette pulsion destructrice qui pousse à miser impulsivement pour « se refaire ». C’est un outil de discipline essentiel pour durer sur le long terme.

En quoi le Flat Betting est-il la méthode la plus sûre pour débuter ?

La stratégie du Flat Betting, ou mise fixe, consiste à miser systématiquement le même montant (généralement une unité représentant 1 % à 5 % de la bankroll) sur chaque pari, quel que soit votre niveau de confiance ou les résultats précédents. Cette approche supprime la composante émotionnelle de la prise de décision et empêche les variations de mises hasardeuses après une victoire ou une défaite.

Bien que la croissance des gains puisse sembler plus lente comparée aux systèmes progressifs, le Flat Betting offre une maîtrise totale du risque. Il est particulièrement recommandé pour les débutants car il permet d’apprendre la gestion de bankroll sans s’exposer à une faillite rapide, tout en exigeant un taux de réussite supérieur à 50 % pour être profitable.

Le critère de Kelly est-il adapté à tous les profils de parieurs ?

Le critère de Kelly est une formule mathématique puissante conçue pour maximiser la croissance géométrique de la bankroll en ajustant la mise selon l’avantage estimé (la « value »). Cependant, cette méthode est à double tranchant : elle requiert une estimation parfaite des probabilités, ce qui est extrêmement difficile. Une surestimation de vos chances peut entraîner des mises trop élevées et une volatilité dangereuse pour votre capital.

C’est pourquoi nous conseillons souvent aux investisseurs prudents d’utiliser une version atténuée, comme le « Fractional Kelly » (ou demi-Kelly), qui consiste à ne miser qu’une fraction de ce que la formule recommande. Cela permet de réduire la variance et de sécuriser la bankroll face aux incertitudes, tout en profitant d’une croissance optimisée.

ROI et ROC : quelles différences pour analyser vos performances ?

Bien que complémentaires, ces deux indicateurs mesurent des réalités distinctes. Le ROI (Retour sur Investissement) évalue l’efficacité de vos paris en divisant vos bénéfices par le montant total des mises engagées (le turnover). Il indique si votre stratégie de sélection de paris est performante pari après pari (par exemple, 15 % de rentabilité sur l’argent misé).

À l’inverse, le ROC (Retour sur Capital) mesure la croissance globale de votre portefeuille en rapportant vos bénéfices à votre bankroll de départ. Vous pouvez avoir un ROI modeste mais un ROC élevé si vous avez fait tourner votre capital plusieurs fois. Pour un suivi rigoureux, le parieur sérieux doit surveiller ces deux métriques : le ROI pour la qualité des pronostics, et le ROC pour l’évolution de sa richesse.